Was ist der Unterschied zwischen Privatinsolvenz, Verbraucherinsolvenz und Unternehmen- bzw. Firmeninsolvenz?

Privatinsolvenz, Unternehmensinsolvenz, Verbraucherinsolvenz, Firmeninsolvenz und Pleite: Im Zusammenhang mit der Corona-Krise und im täglichen Leben werden immer wieder verschiedene Begriffe genutzt, wenn es um Zahlungsprobleme geht. Für Laien ist es schwer, sich in dieser Fachsprache zurechtzufinden und den Überblick zu behalten. Aus diesem Grund erläutern wir im nachfolgenden Beitrag die verschiedenen Begriffe und geben Ihnen außerdem wichtige Hinweise dazu, wie Sie Schulden und ein Insolvenzverfahren vermeiden.

Privatinsolvenz und Verbraucherinsolvenz

Ist eine Privatperson zahlungsunfähig, kann sie Privatinsolvenz anmelden. Von einer Zahlungsunfähigkeit wird dann gesprochen, wenn die laufenden Kosten und Schulden nicht mehr aus dem Vermögen bzw. Einkommen zurückgezahlt werden können. Das Wort Verbraucherinsolvenz wird häufig synonym zum Privatinsolvenzverfahren verwendet. Es gibt letztlich keinen Unterschied zwischen diesen beiden Begriffen. Als Privatperson werden übrigens alle natürlichen Personen bezeichnet, die nicht selbstständig arbeiten.

Firmen- und Unternehmensinsolvenz

Insolvenzen können nicht nur bei Privatpersonen vorkommen. Häufig werden nämlich auch Unternehmen zahlungsunfähig. Dann kann eine Firmeninsolvenz oder auch Unternehmensinsolvenz beantragt werden. Diese beiden Begriffe haben ebenfalls die gleiche Bedeutung. Das Insolvenzverfahren für Unternehmen ist jedoch sehr umfangreich und dauert in der Regel lange. Häufig wird außerdem versucht, den Betrieb zu sanieren, sodass die Geschäftstätigkeit fortgeführt werden kann.

Wichtig: Schuldensituation schnell und richtig einschätzen

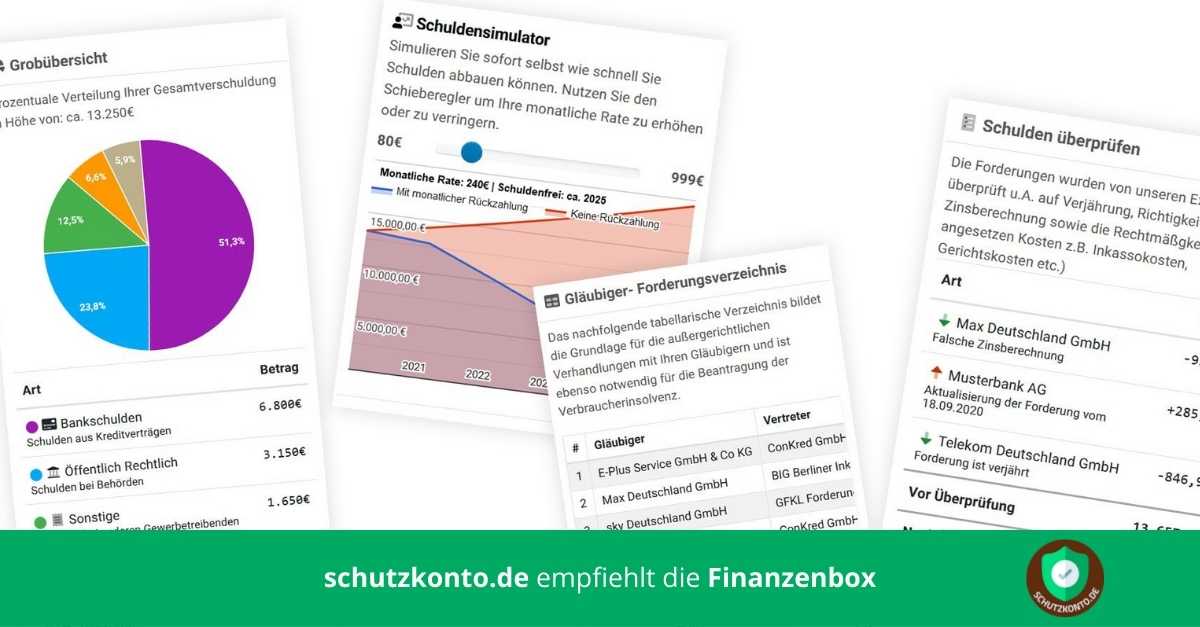

Viele Menschen ignorieren ihre Schuldensituation und öffnen Briefe oder Gerichtsdokumente einfach nicht mehr. Diese Vorgehensweise führt jedoch ziemlich sicher irgendwann in erste Schwierigkeiten. Falls Sie sich in einer ähnlichen Situation befinden oder einfach nicht mehr wissen, wie Sie Ihre Schulden zurückzahlen sollen, dann fordern Sie kostenlos die Finanzenbox an und erhalten Sie Unterstützung bei der Erstellung einer aktuellen Schuldenübersicht. Gehen Sie dazu einfach auf finanzenbox.de und klicken Sie auf „jetzt gratis anfordern“.

Sie erhalten dann unverzüglich eine kleine Box, in die Sie Ihre Briefe und Schuldendokumente legen. Alles wird für Sie sortiert, eingescannt und übersichtlich aufgelistet. Auf diese Weise können Sie möglicherweise eine Verbraucherinsolvenz abwenden und einen Weg raus aus den Schulden finden.

Kontopfändung vermeiden

Sollten Sie als Verbraucher hohe Schulden haben und kurz vor der Zahlungsunfähigkeit stehen, ist es wichtig, aktiv zu werden. Drohen Pfändungen oder liegen bereits welche vor, raten wir Ihnen, sofort ein P-Konto zu eröffnen. Denken Sie außerdem daran, Ihren persönlichen P-Konto Freibetrag zu berechnen. Wir empfehlen Ihnen dazu den kostenlosen Freibetragsrechner von Schutzkonto.de

Vergessen Sie nicht, die P-Konto Bescheinigung, die Sie nach der Nutzung des Rechners ausgestellt bekommen, bei Ihrer Bank einzureichen. Das Dokument können Sie sich auch direkt an Ihre Bank senden lassen.